1. Quy định về ngày ký và ngày lập hóa đơn điện tử mới nhất

1.1 Quy định về ngày ký hóa đơn

Căn cứ theo khoản 9 điều 10, Nghị định 123/2020/NĐ-CP có quy định về thời điểm ký hóa đơn như sau:

Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

Như vậy có nghĩa là thời điển hoàn thành ký số trên hóa đơn điện tử chính là ngày ký hóa đơn.

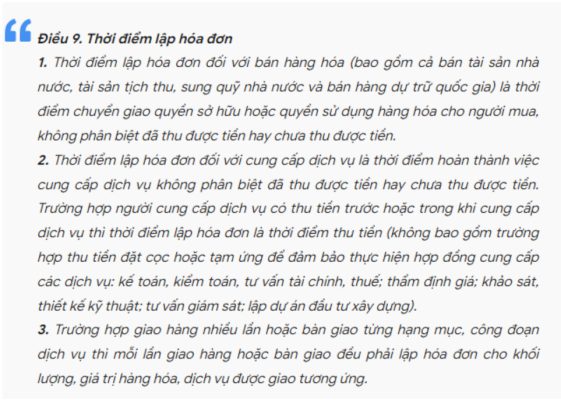

1.2 Quy định về ngày lập hóa đơn

Căn cứ theo điều 9, Nghị định 123/2020/NĐ-CP có quy định về thời điểm lập hóa đơn như sau:

Ngoài ra một số trường hợp cụ thể được quy định chi tiết tại khoản 4 điều 9, Nghị định 123/2020/NĐ-CP.

2. Hóa đơn điện tử ngày ký khác ngày lập có sao không?

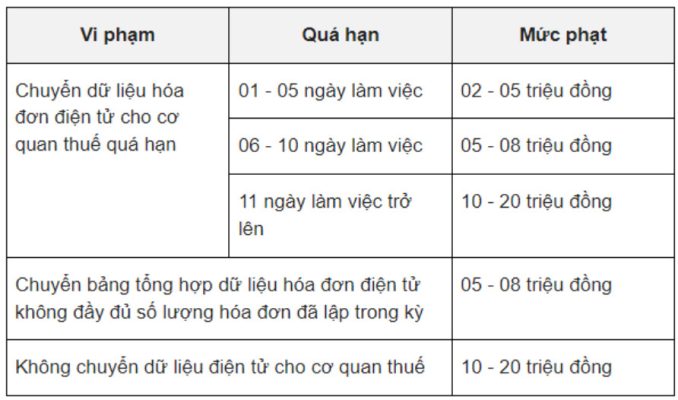

Hóa đơn điện tử ngày ký khác ngày lập vẫn được coi là hợp lệ nhưng nếu doanh nghiệp chậm chuyển hoặc không chuyển dữ liệu hóa đơn đến cơ quan thuế thì có thể bị xử phạt hành chính theo quy định tại Điều 30 Nghị định số 125/2020/NĐ-CP.

3. Ngày lập và ngày ký trên hóa đơn điện tử khác nhau thì bên mua và bên bán kê khai theo thời điểm nào?

Căn cứ theo khoản 9 Điều 10 Nghị định 123/2020/NĐ-CP có quy định đối với các hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.

Ngoài ra, Công văn 1586/TCT-CS năm 2023 cũng hướng dẫn về việc kê khai thuế GTGT đối với hóa đơn điện tử có ngày lập khác ngày ký như sau:

Trường hợp hóa đơn điện tử bán hàng hóa, cung cấp dịch vụ đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì nếu thời điểm ký số trên hóa đơn phát sinh cùng thời điểm hoặc sau thời điểm lập hóa đơn thì hóa đơn điện tử đã lập vẫn được xác định là hóa đơn hợplệ:

-

Người bán thực hiện kê khai nộp thuế GTGT theo thời điểm lập hóa đơn;

-

Người mua thực hiện kê khai thuế tại thời điểm nhận hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Điều 10 Nghị định số 123/2020/NĐ-CP của Chính phủ.